|

文/西风火心村上里沙兽皇 9月25日,上交所公布对深圳和好意思精艺半导体科技股份有限公司科创板IPO隔断审核的决定,平直原因是公司及保荐机构开源证券除去请问/保荐。公司请问IPO于2023年12月27日得到受理,2024年8月2日公布首轮问询的复兴。公司本次IPO拟募资8亿元。

公司前身有限公司建筑于2007年6月,当今注册老本1.7746亿元,公司控股推进、内容收场东说念主均为岳长来先生。 一、公司营收仅仅同业国内第一巨头的12% 公司自 2007 年建筑于今,一直专注于 IC 封装基板畛域,从事 IC 封装基板的研发、出产及销售,系内资厂商中少数几家全面掌执自主可控 IC 封装基板大限度量产期间的企业。公司主要居品为存储芯片封装基板。公司在自主可控 IC 封装基板研发与产业化畛域已有朝上十五年的不竭积存与千里淀,具备较强的 IC 封装基板研发与制造才气。字据《上海证券交游所科创板企业刊行上市请问及推选暂行礼貌》,公司属于“新一代信息期间”中的“半导体和集成电路”畛域的高新期间产业。

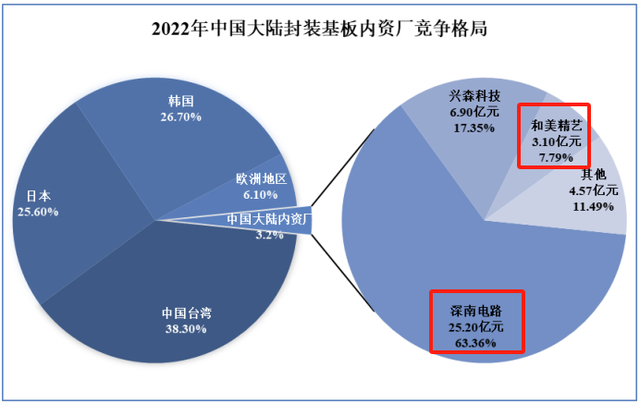

在 IC 封装基板行业内,我国起步较晚,内资出产商较少,要害原料与开拓受限,期间水平、工艺才气以及产业链布局等方面较外资厂尚有差距。当今,行业主要市集份额仍被中国台湾、日本、韩国的厂商占据。 字据中国台湾电路板协会统计,2022年大家封装基板产值约为178.4亿好意思元,以厂商资金类别(含其在中国大陆等非其原土投资控股的工场,以下关系统计均参照此口径)为基准,中国台湾为最大封装基板供应者,约占合座产值的 38.3%,其次为韩国与日本,三地厂商累计占据 90%以上的大家封装基板市集;2022 年中国内资 IC 封装基板企业产值约 5.71 亿好意思元,占大家 IC 封装基板总产值约 3.2%。 我国内资企业中,2022 年深南电路 (002916)IC 封装基板业务产值 25.20 亿元,兴森科技(002436) IC 封装基板业务产值 6.90 亿元以及公司 3.10 亿元。字据以上数据推算,中国大陆 IC 封装基板行业入口替代空间及市集竞争时势如下:

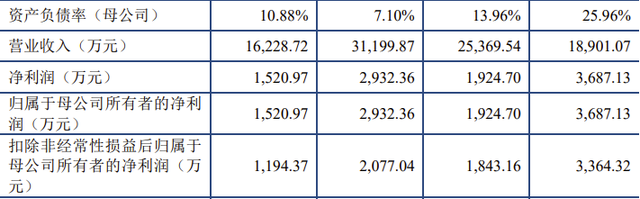

公司2022年IC 封装基板业务收入仅仅国巨匠业第又名深南电路的12.30%,是第二名兴森科技的44.93%。 二、事迹单薄,2022年扣非净利润只须2077万元 2020年、2021年、2022年,公司收场交易收入别离为18901万元、25370万元、31200万元,扣非归母净利润别离为3364万元、1843万元、2077万元。呈现出营收不竭增长,净利润却有较大波动。2021年营收同比增长34.22%的情况下,扣非净利润反而同比下落了45.21%。2022年诚然扣非净利润诚然同比2021年增长了12.69%至2077万元,但仍比2020年下落38.26%。

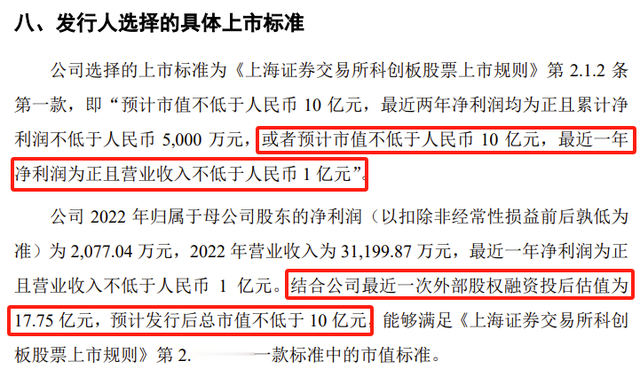

公司经受上市措施为:展望市值不低于东说念主民币 10 亿元,最近一年净利润为正且交易收入不低于东说念主民币 1 亿元。

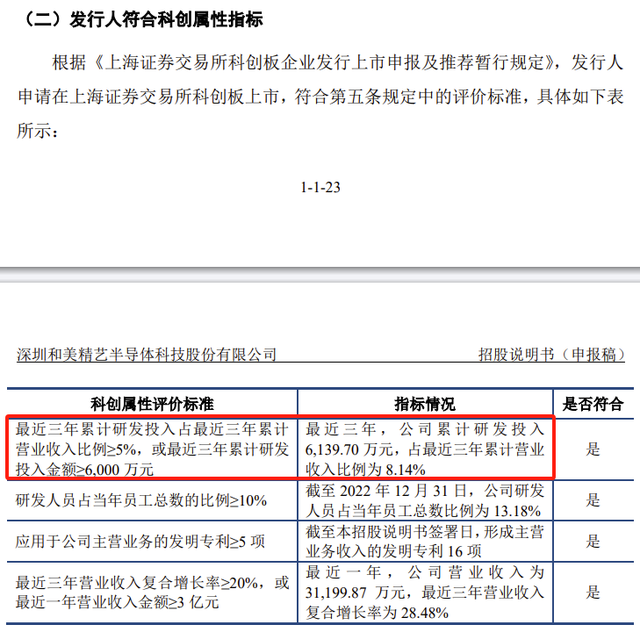

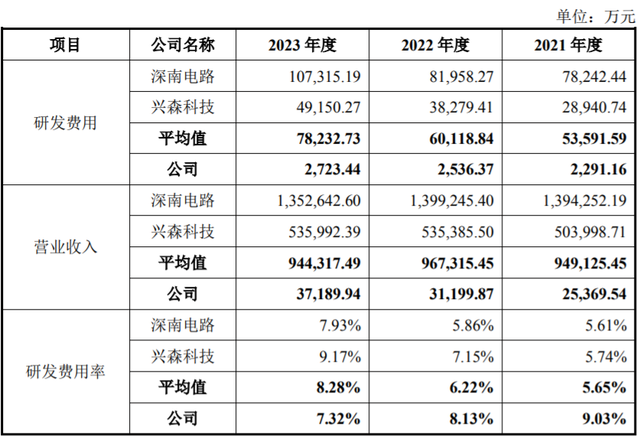

晦气的是,2023年,内资行业第一的深南电路、第二的兴森科技扣非净利润同比齐是下落。深南电路2022年扣非净利润14.9987亿元,2023年9.9795亿元,同比下落33.46%,兴森科技2022年扣非净利润3.955亿元,2023年只须0.4776亿元,同比下落87.92%。内资行业衰老、老二齐在2023年际遇事迹下滑,看成行业小弟的刊行东说念主有时率事迹亦然下滑。要是公司2023年扣非净利润在3000万把握,在现时严控IPO数目、审核从严的环境下,大大缩小了IPO得到审核通过的可能性。 三、最近3年研发参加金额累计金额较低,研发参加占营收比例接近踩线达标 看成半导体企业,频频被合计研发参加金额高大。然则请问时,2020年、2021年、2022年,公司研发参加金额累计6139.70万元,诚然占最近三年累计交易收入比例为 8.14%,但完全金额较低。

2024年4月30日起,上述科创属性评价措施中的“最近三年累计研发参加占最近三年累计交易收入比例≥5%,或最近三年累计研发参加金额≥6,000 万元”已修改为:“最近三年研发参加占交易收入比例5%以上,或者最近三年研发参加金额累计在8000万元以上”。 诚然请问时最近3年研发参加占营收比例达到8.14%,高于5%的最低措施,接近于踩线达标。 随后公司更新了2023年年度数据并裸露,2021-2023年公司研发用度别离为 2,291.16 万元、2,536.37 万元和 2,723.44 万元,累计不及8000万元。同期,2023年研发用度率进一步下落至7.32%。

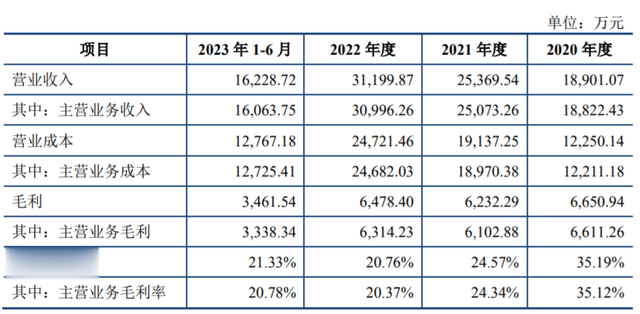

四、毛利率存在一定波动,但总体处于下滑趋势 2020-2023年1-6月各期,公司主交易务毛利率别离为35.12%、24.34%、20.37%和 20.78%,公司毛利率下滑。

跟着公司产能产量的普及,公司毛利率也在 2023 年回升。

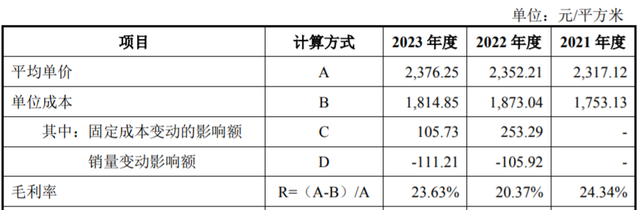

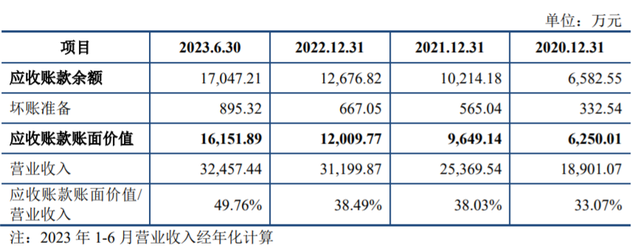

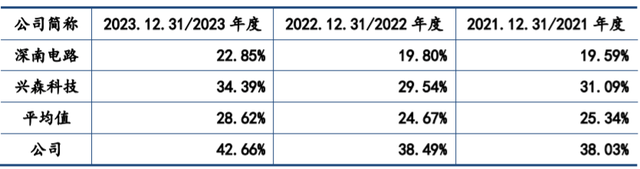

2020 年,公司封装基板业务毛利率为 35.12%,毛利率较高主要系 2020 年公司仅深圳工场负责出产业务,深圳工场开拓成新率较低,出产工艺熟谙,产能欺诈率高。同期出产东说念主员数目及工资相对领悟,合座出产成本较低。而同业业可比公司 2020 年均已启动新建工场并投产,受产能爬坡影响导致毛利率较低。 公司 2021 年江门工场认真投产,出产开拓的参加导致折旧增多,体现为成本中的制造用度的普及,出产东说念主员成本的变动体现为主交易务成本中平直东说念主工的变动,这二类成本相对固定,且受销量普及影响对单元成本存在限度效益。 公司 2022 年毛利率下落主要系固定成本变动的影响所致,2023 年毛利率有所普及,主要系限度效益对消了固定成本的增多,同期原材料的用量受工艺矫正影响有所缩小。 五、应收账款盘活率不竭下落,且低于同业业可比公司 2020年-2023年6月各期末,公司应收账款账面价值别离为6,250.01万元、9,649.14万元、12,009.77万元和16,151.89万元,占当期流动财富比例别离为27.20%、16.08%、23.01%和 32.25%。

更新2023年年度数据后,2021-2023年公司应收账款账面价值占交易收入的比重与同业业公司对比情况如下:

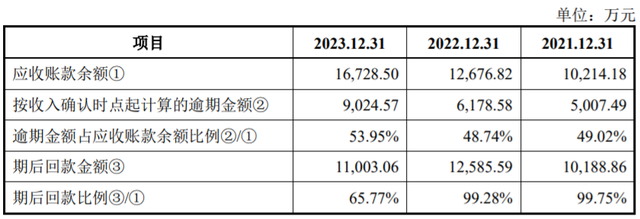

2021-2023年各期末,公司存在应收账款落伍情形,具体情形如下:

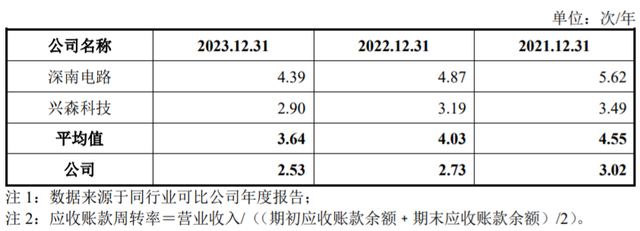

2021-2023年各期末,公司应收账款余额中信用期外占比别离为 49.02%、48.74%和 53.95%,占比拟高。 2021-2023年,公司应收账款盘活率不竭下落,且低于同业业可比公司。

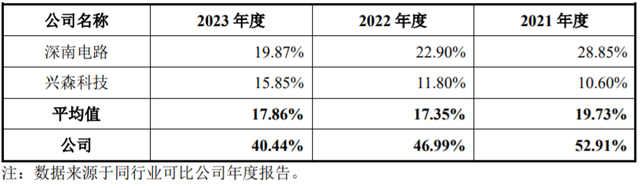

同业业可比公司的客户聚首度低于公司。

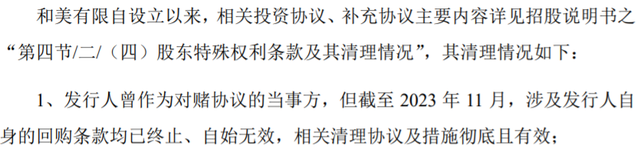

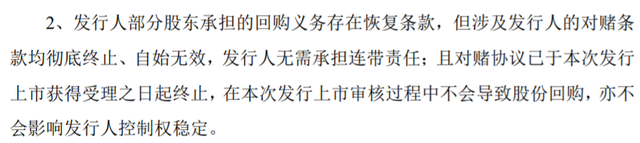

六、上市弗生效,原推进仍需承担回购义务 据裸露,刊行东说念主或其原推进与 24 名投资东说念主签署了极度投资条件,请问前,各方别离坚忍补充公约隔断极度投资条件。其中深创投、东说念主才基金、鸿富银河、高新投、高新投怡化、泰达盛林的补充公约商定,刊行东说念主为原推进回购义务承担的连带保证背负自该公约签署之日起澈底隔断、自始无效,原推进所承担的回购义务自觉行东说念主上市请问材料得到受理之日起隔断,于上市弗生效时归附着力。

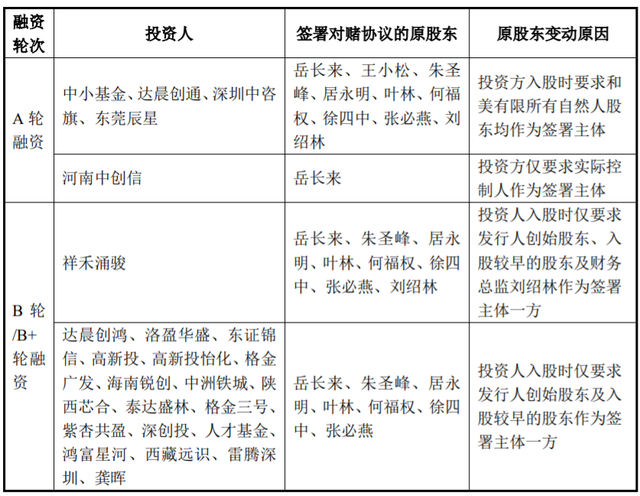

经中介机构访谈各投资东说念主,公司历次对赌公约原推进情况如下:

|

村上里沙兽皇

村上里沙兽皇

村上里沙兽皇

村上里沙兽皇