|

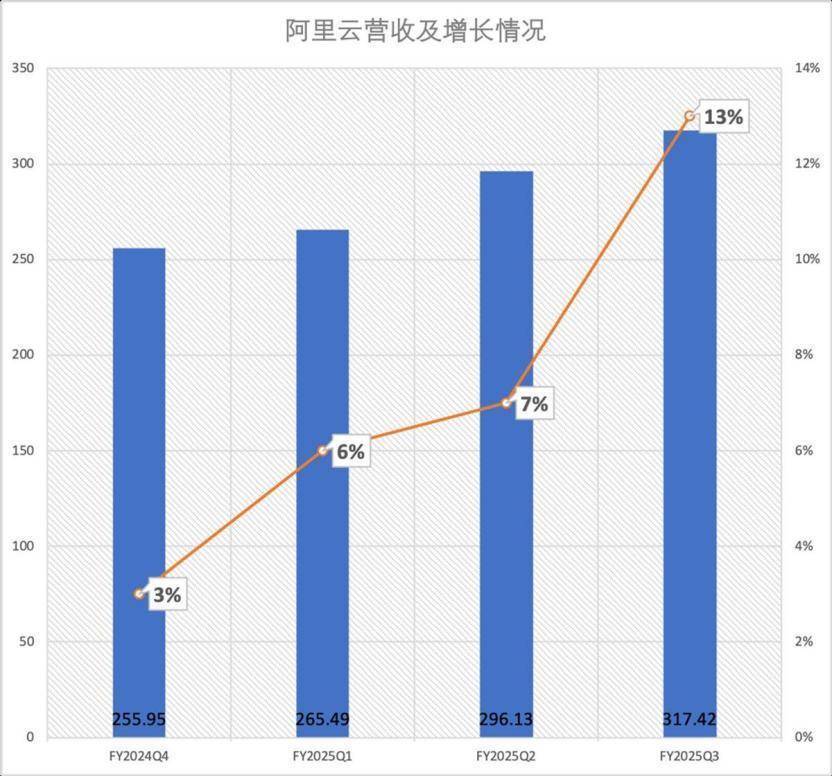

作家|产业家 斗斗动漫 h 淌若说此前AI是实验室中的“技艺盆景”,2024年则标记着AI进入边界化落地阶段——技艺插足与交易申诉造成正向轮回。 在大厂最新发布的财报中,AI含量再次被拉到了一个新高度。 同比增长13%、同比增长21%、同比增长24.4%、占总营收比重普及至33%……这是大厂云厂商们在新赛季交出的答卷,而这种双位数的增长与变化,离不开AI的加执。 愈加具体的信号是,在畴前一年里,"智能密度"似乎驱动取代职业器数目成为核心目的,"行业浸透率"似乎驱动替代算力边界成为竞争标尺。 一些看得见的变化是: AI拉动云实现两位数增长,云谋划行业增长逻辑从“资源边界”转向“智能密度”; 大模子技艺从“磨练田”升级为“核心收入引擎”,技艺插足与交易申诉造成闭环; 云竞争主战场转向行业智能云,行业浸透材干(而非算力边界)成为新护城河,垂直管理决策毛利率高达45%; 大模子技艺倒逼全栈材干拓荒,竞争焦点从单点技艺转向“算力-算法-数据”会通效用; 大胆人体艺术绽开API、开发者社区与伙伴收集构建“共生型”生态,技艺最初性需通过生态杠杆放大才能达成交易价值。 在各大云厂商的财报数据下,视角被拉向另一个标的,即云厂商正以AI原生创新和垂直场景浸透撕开新增长弧线,这场智能化波浪正从技艺磨练田演变为交易主战场。 一、双位数增长,指向AI 2024年全球云谋划市集迎来结构性复苏,国内诸多头部云职业商实现了双位数增长。 发轫是阿里云,凭证最新发布的财报自满,其在2024年第四季度实现317.42亿元营收,同比增长13%,季度环比增速从7%跃升至13%,创近18个月新高。 阿里云在财报中提到,这一增长主要源于AI驱动的环球云业务爆发,其通义千问系列模子带动AI干系收入贯穿六个季度保执三位数增长。  阿里云,AI交易化刚劲进入收货期。 再看百度智能云,其不息遒劲增长态势,凭证最新发布的财报数据,其2024全年营收1331亿元,同比增长21%,第四季度增速达26%。 值得矜重的是,百度智能云AI干系收入同比增长近3倍。 还有华为云,其2024年实现688亿元销售收入,同比增长24.4%,外洋公有云收入增幅达52%,收效进入全球15个国度的TOP5云职业商行列。  拉风的是,其昇腾AI云职业算力使用量同比增长6倍,撑执了超越2000个行业AI式样。 总体来看,华为在云业务上的增长背后,除了AI的加执,还有全球化带来的加执。 比起阿里云、百度智能云还有华为云,腾讯则未单独表示云业务数据,但其金融科技及企业职业板块全年营收2120亿元,占总营收比重普及至33%,印证了云业务的遒劲增长。  值得矜重的是其AI原生哄骗腾讯元宝自2025年2月至3月的DAU(日活)激增超20倍。而这必将大大拉动腾讯云的用量,带来云业务上的增长。 京东云也未在财报中单独表示云业务收入,但趋奉集团举座数据及技艺布局,其云业务在2024年呈现结构性增长特征。 这少许从其在AI落地布局上,便可见一斑。举例依托言犀大模子,推出行业首个多模态数字东谈主管理决策职业超9,000家企业。 总体而言,2024年云市集的结构性复苏呈现出一个赫然趋势,这种趋势背后,离不开AI的作用劲。 淌若说2023年AI是云厂商播下的种子,那么2024年,这个种子依然发芽,且在2025年技艺平权的加执下,这颗幼苗加快成长,似乎放心成为大厂云业务增长的核心。 二、AI驱动增长,奔向“核心收入引擎” 透过财报,另一个信号是:AI在2024年完成了从技艺探索到交易闭环的跨越。 畴前,AI多被视为优化现存业务的器具(如推选算法、告白投放),但如今已成为重构交易状貌的核心身分。这一滑变的推行,在于企业驱动为AI重写业务代码,以致重塑组织架构。 阿里的加码插足是这一滑型的缩影。 财报数据自满,其单季度本钱开支激增259%至317.75亿元,并权术畴昔动漫 h三年插足超3800亿元用于AI基建。 这种“赌注式”插足带来了权贵申诉,即AI居品收入占比执续扩大,举例推选算法驱动淘宝天猫GMV增长,而大模子驱动的智能客服系统将客户留存率普及30%。 更值得关心的是,阿里将AI材干封装为尺度化居品,如通义千问API,劝诱超10万家企业开刊行业哄骗,造成“技艺输出-场景反馈-模子迭代”的 华为的旅途则更具生态协同颜色。 昇腾AI芯片与鸿蒙系统的趋奉,使其在智能汽车领域实现冲突——车机系统与自动驾驶技艺带动该业务营收同比暴增。 这种“端-边-云”协同的交易状貌,不仅诽谤了车企的AI部署门槛,还通过硬件销售与软件职业的分红状貌创造执续收入。举例,与赛力斯合营的问界车型中,AI座舱功能成为核心卖点,单车软件收入孝顺超万元。  字节越过虽也未公布具体财务数据,但其AI本钱开支达800亿元,抖音电商GMV冲突3.5万亿元,AI技艺优化了内容推选与流量分派规则。中小商家通过AI生成的直播剧本,销售额平均普及200%,这种“技艺赋能-生态高贵-数据反哺”的闭环,使其在内容电商领域构建了难以复制的壁垒。 百度的案例则揭示了AI对传统业务的颠覆性翻新。 百度发布2024年财报自满,文心大模子日均调用量达16.5亿次,比较2023年末5000万次增长33倍。 具体来看,其智能云在动力领域与国度电网合营,通过AI展望电网负荷,普及电力调理效率;在医疗领域,轻量级大模子普及CT影像会诊准确率,助力三甲病院实现AI提拔会诊的边界化落地。 这些效果印证了李彦宏的判断:“AI正在从‘惜墨如金’变为‘旱苗得雨’。” 虽然如斯,AI不再是“惜墨如金”,而是透澈重构居品逻辑与交易状貌。企业驱动为AI重写业务代码,以致重塑组织架构。 三、从“通用云”到“行业智能云”,垂直场景成为主战场 2024年财报揭示,通用云职业的价钱战已斥逐,行业智能云成为新战场。 当通用云职业的价钱战走向闭幕,垂直场景的深耕成为新战场。云厂商的核心竞争力从“算力边界”转向“行业浸透材干”,谁能将AI技艺与垂直痛点趋奉,谁就能在存量市集会开辟增量。 华为在制造、交通、动力领域打造的118个数智化样板,展现了“云+AI+行业Know-How”的威力。举例,在矿山场景中,其管理决策通过AI优化开采旅途,使能耗诽谤15%;在口岸场景,智能调理系统将集装箱盘活效率普及30%。 这些管理决策的毛利率高达45%,远超行业平均水平。 其背后的逻辑是:通过深度绑定三一重工、国度动力集团等行业头部客户,造成技艺尺度与数据壁垒,进而向中小客户输出尺度化居品。 京东云的相反化策略则聚焦供应链优化。其智能仓储系统趋奉AI算法,将库存盘活率普及25%,并推出医药行业专属SaaS器具,实现从药品溯源到智能补货的全链路笼罩。 这种“供应链+AI”的组合,使其在物流与新浮滥领域配置了专有上风。举例,为某跨国药企定制的冷链监控系统,将疫苗损耗率从1.2%降至0.3%。 百度飞桨平台的开发者生态则诽谤了垂直场景的进初学槛。其轻量级大模子支执医疗、素养等行业快速部署。 一个数据是百度飞桨的开发者数目依然冲突1300万,这意味着AI材干的“民主化”正在加快——中小企业无需自建团队,即可通过低代码平台调用大模子材干。 这种生态化策略,使百度智能云在垂直市集的浸透率快速普及。 总体而言,云厂商的核心竞争力从“算力边界”转向“行业浸透材干”。谁能将AI技艺与垂直场景的痛点趋奉(如工场能耗优化、医疗影像会诊),谁就能在存量市集会开辟增量。 四、“云智一体”成为标配,大模子技艺重构竞争规则 大模子技艺的闇练,也在改变云职业的竞争规则。 “云+AI”的深度会通不再是标语,而是成为沟通企业竞争力的核心目的。 百度的“云智一体”计谋以飞桨框架与昆仑芯芯片为底座,构建了从算力到哄骗的全栈材干。 其自研的万卡集群支执10万卡级羼杂教师,效率折损截止在5%以内,使模子教师成本诽谤60%。 这种技艺上风正转动为交易竞争力:文心大模子通过开源策略劝诱超5万开发者,而企业级客户只需调用API即可获取顶尖AI材干,无需承担自研成本。 华为的端边云协同则展现了另一种技艺旅途。 昇腾AI集群与鸿蒙系统的趋奉,使智能汽车管理决策初度实现盈利。在问界M9车型中,AI语音助手的反馈速率达到毫秒级,且支执多模态交互(语音+手势+视觉),用户悠然度达98%。 这种“软硬一体”的状貌,不仅普及了居品溢价,还通过数据闭环执续优化模子——每辆车的行驶数据王人会反馈至云霄,用于迭代自动驾驶算法。 腾讯的混元大模子则考据了AI对传统业务的翻新后劲。 其小游戏平台通过AI生成动态剧情,使用户停留时长普及50%,活水增长30%。在游戏开发端,AI自动化的关卡缠绵器具将开发周期从3个月裁减至2周。 这种“技艺赋能创作”的状貌,正在重塑内容产业的成本结构。 而这,也将成为2025年云厂商发展的遑急标地。 五、生态竞争取代单点技艺竞争,绽开协同成糊口法例 透过财报数据,也看到了一个环节改换:企业间的竞争已从技艺单点冲突转向生态协同材干,绽开、分享、共生,成为新时期的糊口法例。 华为的鸿蒙生态扩至720万开发者,昇腾AI集群集结1200家企业,构建了从芯片到哄骗的完好产业链。 其“硬件+软件+伙伴”状貌,使智能汽车管理决策的成本权贵诽谤,合营伙伴的利润率得到普及。 这种生态协同的威力,在问界车型的热销中得到考据——超越70%的零部件来自生态伙伴,而华为仅专注于高附加值的AI与系统集成。 阿里云的合营伙伴收入增长30%,也印证了绽开计谋的价值。 其通义大模子API日均调用量超10亿次,笼罩金融、制造等20余个行业。 举例,某零卖企业通过调用API,仅用两周便搭建出智能选品系统,将库存盘活率大幅普及。这种“模子即职业”的状貌,使阿里云从基础设施提供商升级为智能职业核心。 腾讯的生态共建策略则更具普惠性。 混元大模子向中小开发者绽开后,5万家团队基于其开发小游戏,其中30%的作品月活水超百万。这种“平台-开发者”共赢状貌,不仅诽谤了AI哄骗门槛,还通过数据反哺优化了底层模子。 一个看的见的趋势依然自满,技艺最初已无法单独制胜,企业必须通过生态绽开(如开源模子、API接口、开发者社区)绑定高下流伙伴,造成“共生型”交易收集。 写在临了: 淌若说此前AI是实验室中的“技艺盆景”,2024年则标记着AI进入边界化落地阶段——技艺插足与交易申诉造成正向轮回。 畴昔,谁能通过“AI+云+垂直生态”的三位一体架构,将技艺转动为行业分娩力,谁就能在智能化波浪中占据先机。 举报/反馈 |